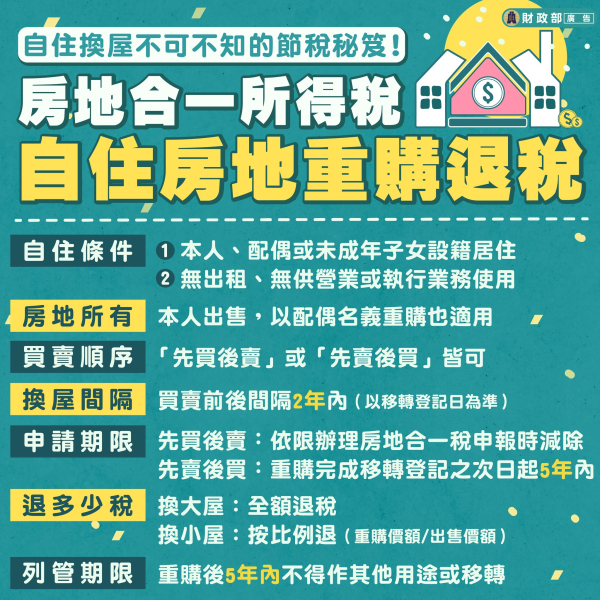

最新消息如何以小換大享受土地增值稅重購退稅:重點在公告現值

1066

次閱讀

次閱讀

土地增值稅的重購退稅是一項針對土地所有權人出售舊有土地後,在一定期限內重購新土地,並可申請退還部分或全部已繳納的土地增值稅的優惠政策。針對「以小換大」這種情況,確實可以適用土地增值稅重購退稅,但需要注意幾個關鍵點,特別是在地價計算上應使用公告現值,而非市價。

小陳去年以價額900萬元出售高雄市區一戶大樓2房自用住宅,今年初又花費1300萬元重新購買一戶3房供自住使用,並向稅務單位申請土地增值稅重購退稅,卻因新購土地地價未超過原出售土地地價遭稅務局否准。經稅務人員說明,土地增值稅重購退稅的地價計算,是採用土地公告現值,因此即使以小換大且重購市價金額較高,卻不一定適用退稅規定。

重購退稅的適用條件

依照法規,當納稅人符合《土地稅法》第35條重購退稅之相關規定,重購土地地價超過原出售土地地價扣除土地增值稅後仍有餘額者,納稅人可向主管稽徵機關申請退還不足支付新購土地地價之數額。

公告現值的重要性

地方稅務局表示,土地增值稅重購退稅所指的地價係指「公告現值」,非指實際出售價額。這一點在納稅人計算退稅金額時需要特別注意。納稅人在申請退稅時,應向「出售地」主管稽徵機關提交相關的證明文件。

重購退稅的具體條件

稅務專家提醒購屋消費者,所謂自用住宅用地重購退稅應符合以下六條件:

- 重購時間:土地出售後2年內重購,或先買土地2年內再出售。

- 所有權一致:原出售及重購土地所有權人屬同一人。

- 房屋所有權:出售地及新購土地地上房屋須為土地所有權人或配偶、直系親屬所有,並且在該地辦竣戶籍登記。

- 土地面積限制:重購都市土地面積未超過3公畝或非都市土地面積未超過7公畝部分,出售土地則不受上開面積限制。

- 非營業使用:出售土地於出售前1年內未曾供營業使用或出租(含公益出租、社會住宅包租代管)行為。

- 先購後售案件:如為先購後售案件,應於重購土地時,已持有供自用住宅使用之土地為適用範圍。

申請重購退稅的步驟

申請重購退稅時,納稅人需向「出售地」主管稽徵機關提交以下證明文件:

- 出售土地及重購土地之買賣契約書。

- 重購土地之使用情況說明。

- 符合上述六條件的相關證明文件。

結論

小陳的案例提醒我們,雖然以小換大且重購市價較高,但若新購土地的公告現值未超過原出售土地的公告現值,則不符合土地增值稅重購退稅的規定。納稅人應在申請退稅前,仔細核對相關地價數據,並確保符合所有規定條件,才能順利享受退稅優惠。