最新消息什麼是房地合一「重購退稅」,換屋族如何申請?

次閱讀

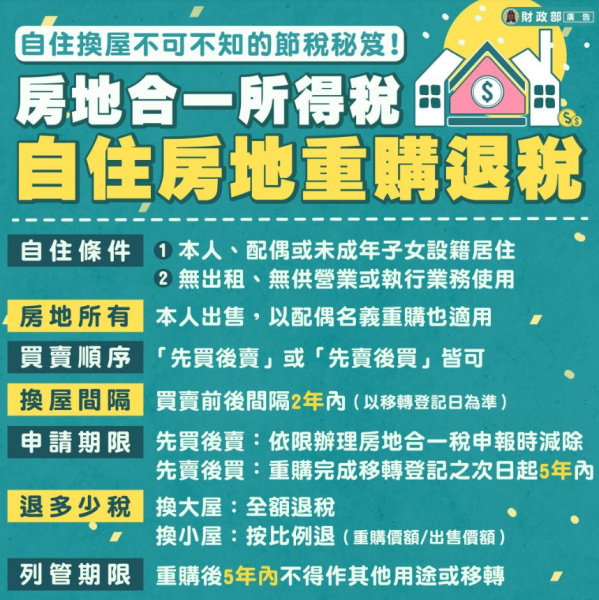

換屋對於許多人來說是生活中重要的一步,而重購新房時若符合特定條件,可以申請房地合一「重購退稅」,進一步減輕稅負,增加換屋資金。然而,財政部高雄國稅局特別提醒,申請房地合一重購退稅時要特別注意「三要一不」,以免出現申請無效的情況。

什麼是房地合一「重購退稅」,換屋族如何申請?

什麼是房地合一「重購退稅」?

房地合一重購退稅的目的與意義

房地合一重購退稅是《所得稅法》下的一項優惠政策,適用於因居住需求而出售自住房地,並重購新房地的納稅人。這項優惠旨在減少出售自住房地的稅負,協助民眾在換屋過程中順利重購新房,同時維護自住權益。

「三要一不」的申請條件

符合「三要一不」原則是申請房地合一重購退稅的必要條件:

- 第一要:舊房地與新房地的移轉登記時間必須在兩年內。

- 第二要:納稅人或其配偶、未成年子女需在出售與重購的房地完成戶籍登記,並具備實際居住事實。

- 第三要:出售及重購的房地須符合自住房地的要件,且無出租、營業或執行業務使用的情形。

- 一不:禁止「買新賣新」的情形,即申請重購退稅時,不可先購入新房後立即出售新房,否則不符合退稅條件。

重購退稅的具體適用條件解析

時間間隔的限制

根據法規,出售舊房地與重購新房地的移轉登記時間需在兩年內,即便是先售後購或先購後售,都必須在兩年內完成重購,才能享有退稅優惠。這項要求旨在鼓勵民眾儘早重購新房,避免因長時間無房可住而產生不便。

如何計算兩年時間間隔?

納稅人可以依據房屋產權移轉完成的登記日期進行計算。例如,若在2021年6月出售舊房地,則新房地的登記必須於2023年6月之前完成,才能符合重購退稅的要求。

戶籍登記與居住事實

稅法規定申請退稅的房地需有居住事實,且要在出售與重購的房地上設籍。這意味著納稅人或其家庭成員必須在新舊房地設立戶籍並居住滿一定時間,否則會被視為不符自住條件而無法享有退稅優惠。

如何證明「居住事實」?

國稅局通常以戶籍登記紀錄為依據,確認納稅人及其家人在該地址有居住。若曾經租借、供營業使用或有業務操作,則無法視為「自住房地」。

自住要件的重要性

稅法對自住房地的定義有明確的規範,出售或重購的房地均需符合自住房地的條件。無論在出售前或重購後,該房地均不能作為出租、營業、或其他業務用途,否則無法享有重購退稅優惠。

「一不」規範:禁止「買新賣新」的情形

換屋的本質是由舊房搬遷至新房,因此若出現「買新賣新」的情形,即不符合重購退稅的基本精神。國稅局解釋,所謂「買新賣新」,指的是在擁有舊房的情況下先購買新房,但隨後出售新房而非舊房,這樣的操作將無法申請重購退稅。

重購退稅申請案例說明

案例解析:小花的換屋經驗

以下是一個典型的案例,幫助我們更好地理解「三要一不」的具體應用。

小花在2021年6月購入A屋,並在2022年12月購入B屋。2023年7月,她將B屋出售,並且在A屋與B屋上皆設有戶籍,且未出租、營業或作其他用途。然而,國稅局審核後發現,小花並未出售最早擁有的A屋,而是出售B屋,這屬於「買新賣新」情形,最終小花的退稅申請被駁回。

案例的重點解析

上述案例中,小花雖已設籍並符合居住要件,但因操作方式不符合「換屋」定義,最終無法申請重購退稅。因此,納稅人在進行換屋操作時應審慎規劃,避免因程序問題而無法享有退稅優惠。

提醒事項:退稅後房地使用限制

五年內不可改作其他用途

若納稅人申請到重購退稅,但在五年內將新房地改作出租、營業用途或再次出售,國稅局將追繳已退還或扣抵的稅款。這項規定旨在確保退稅的房地用於自住,維護政策的初衷。

注意:重購房地的稅務規劃

重購退稅的優惠雖然能減輕換屋成本,但納稅人仍需謹慎規劃後續房地產用途,特別是在未來五年內是否會有轉售或用途變更的計畫,避免造成不必要的稅務問題。

如何申請房地合一重購退稅?

申請流程與所需文件

申請重購退稅的流程相對簡便,但需準備完整文件以供核查。納稅人應提供以下資料:

- 舊房地與新房地的產權移轉證明文件:包含房屋買賣契約、產權移轉登記證明。

- 戶籍登記與居住證明:納稅人及家庭成員的戶籍遷移記錄。

- 自住證明文件:可附上水電單或其他居住證明文件。

申請期限

重購退稅的申請應於重購新房地的移轉登記完成後盡快提出,避免因超出時效而喪失退稅資格。

結語:換屋族應如何確保符合重購退稅條件?

對於有意換屋的納稅人來說,了解房地合一重購退稅的規定並規劃合理的換屋策略至關重要。重購退稅的「三要一不」原則雖然清楚明確,但納稅人在實際操作中仍需考慮時限、戶籍、居住等細節,確保申請過程順利。國稅局提醒,若對於重購退稅申請條件有任何疑問,民眾可諮詢當地國稅局,取得正確資訊並順利享受換屋退稅的優惠。

圖片來源:財政部FB圖片