最新消息如何正確理解房地合一稅中的交易日與取得日?

次閱讀

隨著房地合一稅制的實施,房地產交易的稅務規定變得更加嚴格和複雜。本文將深入探討在房地合一稅制下,如何正確認定交易日與取得日的時點,以及需要注意的稅務細節,避免在交易過程中遭到補稅與處罰。

如何正確理解房地合一稅中的交易日與取得日?

房地合一稅制介紹

什麼是房地合一稅?

房地合一稅制於2016年1月1日開始實施,旨在抑制房地產投機炒作,避免短期內大量房屋交易所引起的房價波動。該稅制的基本概念是將「房屋」和「土地」視為一個整體,對個人及企業出售房地產所取得的所得額進行課稅。

課稅範圍

房地合一稅適用於105年1月1日後取得的房地產,其交易所得額計算包括地價、建築成本、持有期間的費用及增值部分。無論是個人還是企業,只要是在適用範圍內的房地產交易,均需依照房地合一稅制計算應納稅額。

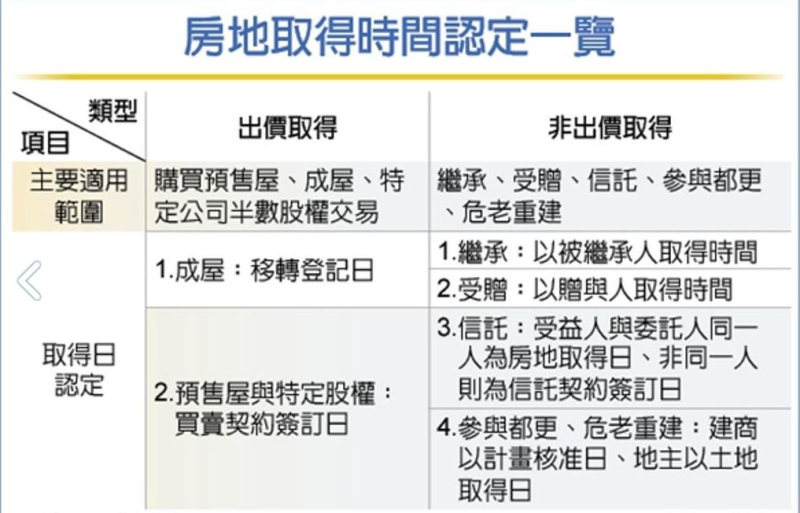

交易日與取得日的認定

以「所有權移轉登記日」為準

根據財政部的規定,房地合一稅制下的交易日和取得日,需以「所有權移轉登記日」作為判定標準。也就是說,即便簽訂買賣契約的日期在稅制實施之前,若最終所有權移轉登記完成日期在105年1月1日後,該筆交易仍在房地合一稅的課稅範圍內。

特定情形的例外

雖然大部分情況下以所有權移轉登記日為準,但在一些特殊情況下,如拍賣或強制執行等,取得日和交易日會依特定要點規定。例如,若因法院拍定取得房地,該交易的登記日可能會與一般買賣有所不同,應依據特定規定進行申報。

案例解析:買賣契約日與移轉登記日的差異

財政部舉例說明,假設甲公司在104年11月間與乙君簽訂土地買賣契約,以1,300萬元購買土地,但遲至105年2月1日才完成所有權移轉登記。在這種情況下,即便簽約日期在104年,甲公司出售土地時,因取得日期在105年後,仍需依房地合一稅制計算稅額。

房地合一稅之課稅計算方式

計算所得額

房地合一稅制下,出售房地產時的所得額計算需考慮到購買成本、持有期間的相關費用以及最終售價。房地合一稅制適用的稅率通常根據持有年限、交易金額以及是否屬於個人或企業所有者來決定。

稅率

房地合一稅的稅率依持有期間長短而定:

- 持有未滿1年:課稅率45%

- 持有1至2年:課稅率35%

- 持有2至5年:課稅率20%

- 持有超過5年:課稅率15%

成本及費用的計入

計算所得額時,扣除成本與合理費用是必要的。成本包括土地購買成本、建設成本、維修及裝修費用等,持有期間的費用則涵蓋地價稅及房屋稅等相關稅負,合理的增值可減少應稅所得額。

房地合一稅制下的申報與注意事項

正確申報時間點

在出售房地產後,賣方需在申報年度內,依照規定繳納所得稅。未依規定申報或延遲申報將面臨補稅甚至罰鍰。確保準確的交易日與取得日是避免申報錯誤的關鍵。

罰則與補稅風險

若企業或個人未依所得稅法第24條之5規定分開計算房地合一稅,財政部將進行追查,一旦查獲未正確申報,除了需補繳稅額,還會被處以罰鍰。國稅局提醒,對房地產交易應當準確適用稅制,以避免不必要的稅務風險。

房地合一稅制的未來發展

稅制趨勢與政策調整

隨著房地產市場變化,政府或會進一步調整房地合一稅制。未來可能針對特定房地產交易設計更嚴格的課稅條件,或者放寬部分低交易金額的稅率,幫助房地產市場的健康發展。

房市影響

由於房地合一稅制提高了房地產交易的稅負成本,對於短期內頻繁交易的投機者形成了一定的阻力。長期而言,稅制將抑制房地產市場的過度波動,有助於穩定市場價格,達到政府抑制炒房的政策目標。

總結

房地合一稅制的意涵與提醒

房地合一稅制的實施,使得房地產交易需要更加謹慎,尤其在交易日與取得日的確認上,避免誤入課稅範圍,導致不必要的稅務支出。財政部建議賣方在進行房地產交易時,應當仔細檢視各項稅務規定,確保合規操作。

對投資者的建議

投資者在進行房地產投資前應充分了解房地合一稅的相關規定,合理計算投資報酬,並以長期投資為目標,減少短期炒作,才能有效減少稅負並達到資本增值的效果。

通過掌握房地合一稅制的詳細規範,投資者能夠更精準地把握房地產投資機會,減少稅務風險,實現資產的長期穩定增值。