最新消息房地合一稅申報常見錯誤解析與節稅規劃指南

次閱讀

房地合一稅自2016年實施以來,已成為影響房地產交易的重要課稅機制。然而,根據財政部近來的統計,僅11月就有4則與房地合一稅相關的申報錯誤案例,包括列報房貸利息錯誤、取得時間認定不正確及未符合自住房地免稅額條件等問題。這些錯誤不僅導致納稅人被補徵稅款,甚至可能面臨罰鍰處分。本文將詳細剖析常見申報錯誤,並提供合法節稅的實用建議,幫助民眾避免觸法,合理降低稅負。

房地合一稅申報常見錯誤解析與節稅規劃指南

房地合一稅的適用範圍與計算基礎

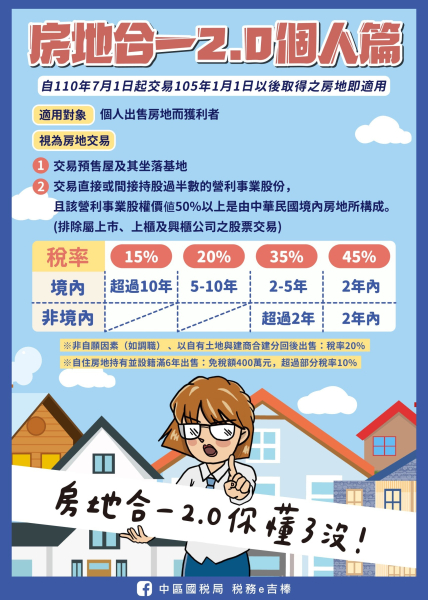

房地合一稅是針對房地產交易所得課徵的一種資本利得稅,適用於2016年1月1日以後購買並出售的房地產,主要針對持有期間未滿6年或超過6年但低於10年的物件進行課稅。稅率設計如下:

- 持有期間未滿2年:課徵45%。

- 持有期間2年至5年:課徵35%。

- 持有期間5年至10年:課徵20%。

- 持有期間超過10年:課徵15%。

所得稅的計算基礎為房地產交易的差價,即出售價格扣除購買成本與相關費用後的淨所得。不過,許多民眾在列報相關成本與費用時,經常出現錯誤,導致稅務問題。

房地合一稅申報常見錯誤與案例解析

錯誤一:持有期間列報房貸利息

案例解析

有民眾在申報時將購屋借款利息31萬元列為房地合一稅的費用。然而,根據國稅局規定,只有與房地產使用期間相關的利息費用才能列報。因此,該申報遭重新核算稅額,補徵稅款並處罰鍰。

解決方案

房貸利息不可作為房地合一稅的費用列報,建議在購屋前向稅務顧問確認可扣抵的費用範疇,例如修繕費、代書費及交易服務費等合法項目。

錯誤二:取得時間錯誤認定

案例解析

某公司在104年11月簽訂土地買賣契約,但實際完成所有權移轉登記是在105年2月。該公司認為取得時間應為簽約日,將出售所得列為免稅所得,卻被國稅局查出所有權移轉日才是認定日期,因而補徵稅額並處罰。

解決方案

房地合一稅的取得時間必須以所有權移轉登記日為準。納稅人需嚴格依此標準申報,並保存完整的交易文件以備查核。

錯誤三:未符合自住房地免稅額條件

案例解析

有民眾於113年出售自用住宅,申報課稅所得860萬元,減除400萬元免稅額後繳納46萬元稅款。但經查核,該住宅未連續設籍滿6年,不符合自住房地免稅資格,最終被補徵稅額126萬元。

解決方案

自住房地免稅額需符合設籍滿6年的條件,納稅人應確保相關規定符合後再行申報,避免補稅或罰鍰問題。

錯誤四:合建分回房地取得成本錯誤

案例解析

某民眾購地700萬元後與建商合建,分回房地後以2400萬元出售,申報時將互易發票金額750萬元加計至取得成本,列報總成本為1450萬元。然而,國稅局認為應以土地原始取得成本700萬元為準,最終補徵稅額150萬元。

解決方案

合建分回房地的申報應區分土地原始成本與房屋增值部分,並依實際成本申報,避免被國稅局重新計算稅負。

合法節稅的規劃建議

提前了解法規

納稅人在購買與出售房地產前,應詳細了解房地合一稅的適用條件、費用列報規範及免稅額條件,避免誤觸法規。

善用專業顧問

透過稅務專家或不動產顧問進行交易規劃,可有效降低申報錯誤風險,並協助制定合法的節稅策略。

妥善保存交易文件

包括買賣契約書、所有權移轉文件及費用憑證等資料,均應完整保存,以便應對國稅局可能的查核。

結語

房地合一稅的實施雖為房地產市場帶來更透明的交易環境,但也增加了納稅人的申報複雜度。僅11月期間出現的多起錯誤申報案例,凸顯了事前規劃與合法節稅的重要性。建議納稅人在進行房地產交易時,深入了解稅法規範並採取專業輔助,確保申報正確、稅負合理,避免不必要的罰鍰與稅務爭議。