最新消息自住換屋如何申請房地合一稅退稅?

次閱讀

本篇文章探討財政部中區國稅局針對自住換屋提供的稅務優惠政策,包括房地合一稅扣抵與退稅的申請條件與操作細節。透過實際案例與申請建議,協助讀者清楚了解如何合法申請優惠,減輕換屋時的稅務負擔。

自住換屋如何申請房地合一稅退稅?

引言

隨著房市的持續活絡,自住型買家在換屋過程中常面臨高額稅負的壓力。為了減輕民眾負擔,政府推行了針對自住需求的房地合一稅優惠政策。本文將帶您深入了解申請條件、執行細節及實際操作建議,幫助您在換屋時合理規劃稅務,享受政府提供的優惠政策。

了解房地合一稅與換屋優惠

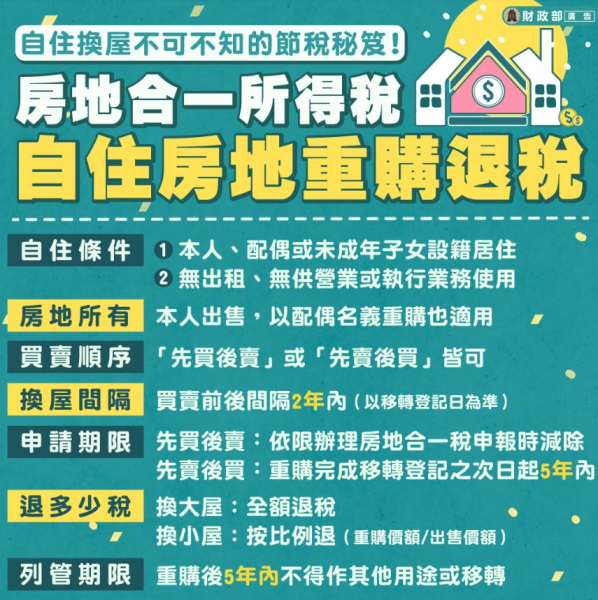

財政部中區國稅局於 4 日表示,依據《所得稅法》第 14 條之 8 規定,個人出售自住房地並重購新自住房地,若符合一定條件,可申請房地合一所得稅的扣抵或退還稅額。此規定旨在減輕民眾因換屋所帶來的稅務負擔,但需特別注意相關條件,例如設籍及實際居住的要求。

房地合一稅的核心概念

房地合一稅係針對房屋與土地交易所得課徵的一種綜合性稅制,主要目的在於抑制短期投機行為,並確保房市穩定。對於有換屋需求的自住型買家,《所得稅法》第 14 條之 8 規定提供了特定條件下的稅務優惠,讓自住需求不受不必要的稅負壓力影響。

符合條件的稅務優惠申請方式

申請條件詳解

中區國稅局指出,房地合一稅的稅務扣抵或退稅申請,必須符合以下主要條件:

1. 設籍與實際居住

出售與重購的房地,需由申請人本人、配偶或未成年子女設有戶籍並實際居住。此外,房地不得出租或用於營業活動。

2. 時間限制

出售舊房地與重購新房地的移轉登記日,時間間隔不得超過兩年。無論是先售後購或先購後售,只要在期限內完成登記,均符合時間規定。

3. 用途限制

重購的新房地在五年內不得改作其他用途或再次轉手,否則將追繳原扣抵或退還的稅額,以避免優惠制度遭到濫用。

申請計算方式

符合條件的申請人,可按重購房地的價額占出售房地價額的比率,計算可扣抵或退還的稅額。例如,若出售房地價格為 1,200 萬元,重購房地價格為 1,000 萬元,則可申請退還或扣抵稅額比例為 83.33%。

實例解析與申請注意事項

成功與失敗案例

中區國稅局舉例說明,納稅義務人甲君於 2021 年 8 月 2 日以 1,300 萬元出售其 A 房地,並於 2023 年 4 月 27 日以 1,500 萬元重購 B 房地後,申請退還已繳稅額。然而,經查核發現甲君並未實際居住於 A 房地,而是短期持有,因此不符合實際居住的條件,最終申請被駁回。

此案例提醒納稅人,僅有形式上的戶籍遷入登記,未能實現自住的事實,將無法享受該稅務優惠。

提高申請成功率的建議

確保實際居住證據:納稅人應保留相關證明,如水電費帳單、鄰里證明等,以證明實際居住事實。

妥善規劃換屋時間:計畫出售與重購時,應考慮移轉登記日期,避免超過兩年的限制。

避免用途改變:在五年內保持新房地為自住用途,避免因改作他用或出售而導致稅務追繳。

房地合一稅優惠的立法目的

此稅務優惠規定的核心在於保障自住換屋者的權益,避免因短期持有或投機行為而損害公平性。國稅局強調,立法的初衷是協助真正的自住需求,形式上的戶籍遷入安排並不符合政策目標。

小結

財政部中區國稅局提醒,民眾在自住換屋時,應仔細檢視相關條件,包括設籍、實際居住以及用途限制等,確保申請符合規範。透過審慎的計畫與準備,納稅人可合法享受房地合一稅的扣抵或退稅優惠,減輕換屋負擔,達成安居樂業的目標。