最新消息新青安貸款年齡影響:銀行怎麼算年限的?

次閱讀

對於40歲以上的人來說,申請青安房貸40年的計劃是否可行?年齡加貸款年限的粗略門檻固然存在,但真正影響核貸結果的還是貸款者的職業、年收入、與銀行長期合作、良好的信用記錄及資產情況等多方面因素。

雖然新青安房貸將還款期限從30年延長至40年,但對於40歲以上的申請者而言,實際可行性不高。「銀行會評估申請者是否能夠負擔如此長的還款期限」,40歲以內的申請者或許還有機會,但40歲以上者的機會相對較低,政策的宣傳效果遠大於實際應用價值。

然而,對於年輕人來說,這一貸款計劃帶來了顯著的好處。陳炳辰分析指出,對於25歲或30歲的年輕人而言,40年的還款期限和5年的寬限期能夠大幅降低每月的還款壓力。這使得年輕人在入住新房後,能夠享受增值潛力,期待未來出售時能獲得可觀的收益。

總結來說,青安房貸40年計劃雖然提供了吸引人的條件,對於不同年齡段的申請者影響不同。申請者應深入了解各銀行的具體貸款規定,並根據個人實際情況做出理性的選擇。

青年安心成家貸款2.0:全面解析與現實挑戰

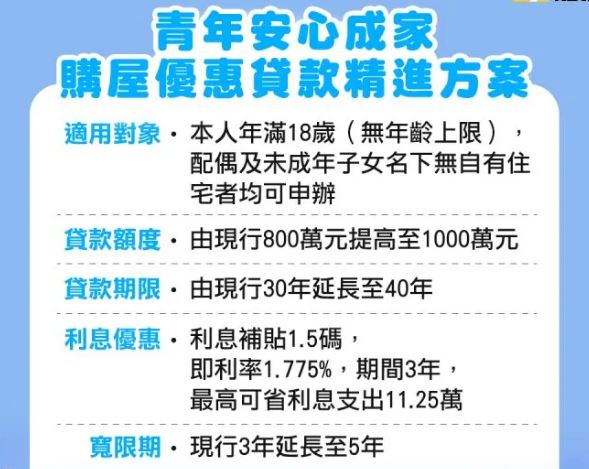

青年安心成家貸款2.0於8月1日正式上線,這個方案提供了年輕人許多誘人的條件:最低利率1.775%、最高貸款額度達到1000萬元、還款年限最長40年,並且有最長5年的寬限期。最吸引人的地方在於,只要年滿18歲就可以申請,沒有年齡上限。然而,實際情況卻複雜得多,多數銀行都設有「年齡+貸款年限≦65或75」的限制,這意味著40歲以上的人要申請40年期的貸款,確實有點困難。

年齡限制的現實挑戰

一般而言,銀行在審查房貸申請時,通常會依據「年齡+貸款年限≦65或75」的內規。這意味著,如果你的年齡超過45歲,貸款年限可能最多只有20年或30年。對於40歲的人來說,要申請40年期的青年安心成家貸款,確實機會渺茫。

全球居不動產情報室總監陳炳辰在接受《NOWnews今日新聞》採訪時表示,「坦白說確實有點難度」。他指出,雖然「年齡+貸款年限」的限制是一個粗略的門檻,但實際核貸時,銀行會更關注貸款者的職業、年收入、與銀行的長期往來、聯徵紀錄是否優良以及是否具備資產實力等因素。這些才是真正決定能否通過貸款申請的關鍵。

40年貸款的實際意義

陳炳辰認為,雖然新青安貸款方案將還款期限從30年延長到40年,但對於40歲以上的申請者來說,這一變化的實際意義並不大。銀行在評估貸款申請時,還是會考慮申請者是否能夠承擔這麼長時間的還款責任。對於40歲以下的申請者來說,或許還有一些機會申請到40年期的貸款,但對於40歲以上的人來說,這一政策更多是宣傳效果,實用性有限。

對年輕人的利好

對於年輕人來說,這一政策還是有不少優勢的。陳炳辰指出,如果一個25歲或30歲的人申請這一貸款,40年的還款期限和5年的寬限期能夠顯著降低每月的還款壓力。這樣一來,年輕人可以在交屋後邊住邊讓房子增值,期望在未來出售時能夠賺取一筆財富。

結論

總體而言,「青年安心成家貸款2.0」提供了許多吸引人的條件,尤其是對於年輕申請者來說,長期還款和寬限期能夠減輕經濟壓力。然而,對於40歲以上的申請者來說,實際操作中仍然面臨諸多挑戰。申請者在申請前,應仔細了解各銀行的具體規定,並根據自己的實際情況選擇最適合的貸款方案。希望這篇文章能幫助你更好地理解這項貸款計劃,並為你的房貸申請提供參考。

相關連結