最新消息如何避免土地增值稅追回?換屋退稅攻略大揭密!

168

次閱讀

次閱讀

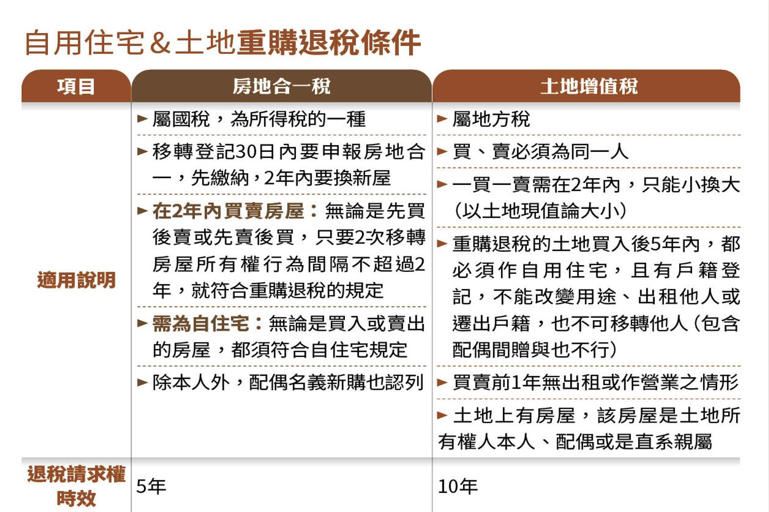

當換屋時,不僅需考慮房地合一稅,還有土地增值稅的影響。這些稅款不僅涉及金錢支出,還需注意退稅條件和相關限制。例如,當新屋的土地公告現值加上已支付的稅款超過舊宅時,或可申請退還部分稅款;然而,這樣的退稅有時伴隨著限制,如在五年內不得轉移或贈與房產。這些細節對於計劃換屋的人來說至關重要,需事先了解以避免財務風險及法律問題。

換屋不只要繳房地合一稅,土地增值稅也不少

換屋過程中,除了繳納房地合一稅外,還需注意土地增值稅的支付和退稅事宜。這些稅款對於房屋轉換持有者來說,是不可忽視的財務負擔。

A小姐的案例

A小姐於2021年4月以總價1,300萬元購入桃園的舊家,僅隔一年8月以1,600萬元轉售,獲利300萬元。隨後,她於同年底以2,820萬元購入位於板橋的新家。在這過程中,土地增值稅成為她必須面對的一項支出,需支付超過32萬元的稅款。

土地增值稅的計算方式

土地增值稅並非根據市場價格或房屋面積大小計算,而是依據土地公告現值總額作為計算基準。如果新屋的土地公告現值加上出售時已支付的土地增值稅,超過了舊宅的土地公告現值,則有資格退還部分已支付的土增稅款項,最高退稅額限於已支付的稅款金額。

例如,A小姐的桃園舊宅土地公告現值為275萬元,出售舊宅需支付土增稅32萬元;而板橋新宅的土地公告現值為308萬元,加上32萬元的已支付稅款後,總額超過了275萬元,因此她有資格退還部分土增稅款。

退稅條件及注意事項

退稅的主要條件是買賣房屋必須由同一個人進行。如果在買賣過程中改變房產所有者,例如由個人名義轉為配偶名義,則無法享有土地增值稅的退稅優惠。此外,新屋在購入後的5年內不得進行轉移、出租、或遷出戶籍,也不能進行配偶間的贈與等行為,否則已退還的土增稅款項可能會被追討回來。

這些細節和條件對於計劃換屋的人來說至關重要,應事先了解並確保符合相關規定,以避免不必要的財務風險和法律問題。

相關連結