最新消息賣房移民後為何仍收到地價稅單,稅務規則你了解嗎?

次閱讀

李小姐因工作原因移居澳洲,並將台南的老家出售,卻意外收到地價稅單。經過查詢,台南稅務局解釋,根據《土地稅法施行細則》第20條規定,地價稅是以每年的8月31日為納稅義務基準日。即使她在8月20日完成土地交易,且土地於9月10日才完成所有權移轉登記,但由於她在基準日(8月31日)仍為土地所有人,因此依然需要繳納當年度的地價稅。此外,若土地符合自用住宅用地資格,李小姐應在每年9月22日前申請適用較低的自用住宅稅率(千分之2),否則將從次年度起才能享有這一稅率。此事件提醒民眾,土地交易及稅務規定間的細節不可忽視,及時規劃有助於節稅。

賣房移民後為何仍收到地價稅單,稅務規則你了解嗎?

文章概述

本文深入分析了李小姐在台灣擁有一處老家,由於工作輪調,她決定將該處房產出售,並與家人一同移居澳洲。出售後,她本以為自己已經不再有台灣的不動產,卻意外收到了地價稅的稅單,這讓她感到非常困惑,因為她並未擁有不動產。她趁回台灣期間,前往稅務局查詢真相。

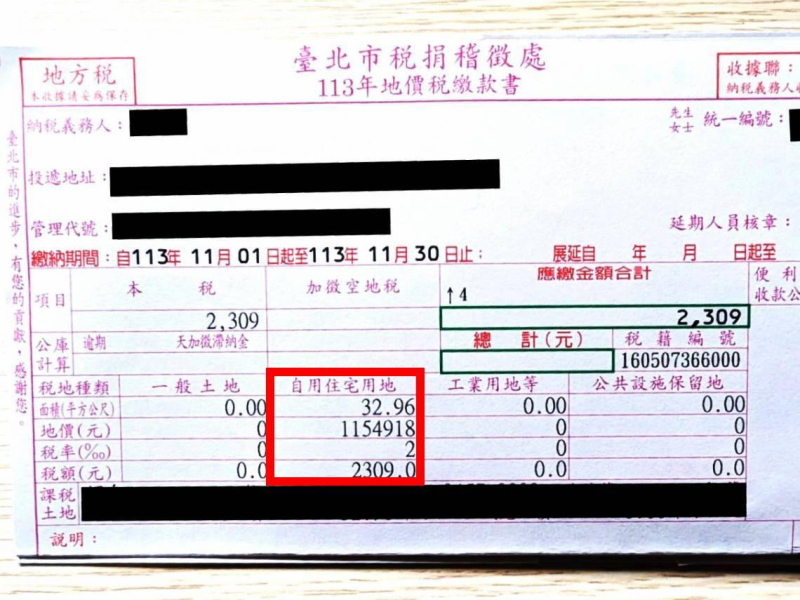

經過查詢,台南稅務局向她解釋了根據《土地稅法施行細則》第20條的規定,地價稅是基於每年8月31日的納稅義務基準日來徵收的,即使土地的所有權在基準日後才進行移轉,若當天仍為土地登記簿上的所有權人,仍需要繳納當年度的地價稅。雖然李小姐於2023年8月20日完成房產交易並提交移轉登記,但由於地政事務所直到9月10日才完成所有權的移轉登記,她仍被視為在8月31日的所有權人,因此不得不繳納當年度的地價稅。

此外,台南稅務局也提到若土地符合自用住宅資格,應在每年9月22日前申請自用住宅稅率,以享受優惠稅率,減少稅負。該事件突顯出台灣在地價稅徵收中的納稅義務基準日對於所有權人責任的重要性,也提醒土地持有者在出售不動產時,應該及時了解徵稅規則,避免因為登記延誤而產生額外的稅務負擔。

目錄

背景說明

李小姐在台南的老家成功出售後,計畫與家人一起移民澳洲。儘管她在台灣不再擁有不動產,卻依然收到了地價稅稅單。她不解地詢問稅務局後,才知道根據台灣的土地稅法規定,地價稅是基於土地登記簿上的所有權人來徵收的。

事件詳情

- 李小姐於2023年8月20日完成與買家林先生的土地買賣契約,並提交相關文件以進行移轉登記。

- 9月10日,地政事務所才完成所有權移轉登記。

- 8月31日,是當年地價稅的納稅義務基準日,李小姐仍是登記簿上的土地所有權人,因此依然需要繳納當年度的地價稅。

地價稅的基準與納稅義務

根據台灣《土地稅法施行細則》第20條規定,每年的地價稅會在8月31日這一天進行徵收,而不管土地的所有權轉移時間。這意味著,即便在基準日之前出售土地,只要登記尚未完成,賣方仍需要負責當年度的地價稅。

基準日與納稅義務

- 基準日: 每年8月31日

- 納稅義務人: 登記簿上當日的所有權人或典權人

- 情況: 若於基準日之前完成交易,但登記遲延,仍須負責當年度的地價稅。

台南稅務局的解釋與規定

李小姐所遭遇的情況在台灣稅務體系中並非罕見。根據台南稅務局的解釋,地價稅的徵收是基於每年的納稅義務基準日,這一規定對所有土地所有權人都有影響。台南稅務局詳細解釋了《土地稅法施行細則》第20條的規定,即每年8月31日為納稅義務基準日,該日登記在土地登記簿上的所有權人或典權人,將被視為當年度的納稅義務人,無論其實際擁有土地的時間長短。

基準日與所有權人

對於李小姐的情況來說,儘管她已經在2023年8月20日將台南的土地售出,並完成了買賣契約的簽訂及相關移轉文件的提交,但由於地政事務所完成所有權移轉登記的時間是在9月10日,因此根據基準日規定,李小姐依然是8月31日登記上的所有權人。這意味著,即便她在交易過程中不再擁有該土地,依然需負責該年度的地價稅。

這一情況強調了納稅義務基準日的特殊性,該基準日對於土地所有權的變更具有決定性影響,即便土地的實際交易時間早於基準日,當年的地價稅義務還是會由登記在基準日的所有權人承擔。

地價稅徵收的時間框架

每年地價稅徵收的具體流程和時間框架也需要了解。台南稅務局指出,地價稅每年徵收一次,徵收的對象是登記在當年度8月31日的土地所有權人。而這項規定對於每一位土地所有人都具有約束力,不僅對居住在台灣的居民適用,對於不再居住於台灣的土地所有人,依然需要遵守這一規定。換言之,即便像李小姐一樣已經賣掉土地並搬至國外,只要在8月31日仍為土地登記簿上的所有者,就需繳納當年的地價稅。

自用住宅用地稅率的優惠

此外,台南稅務局提醒,若土地符合自用住宅用地的條件,可以申請適用自用住宅用地的優惠稅率。自用住宅用地稅率為千分之2,相比於一般土地用地的稅率(10‰至55‰),自用住宅的稅負較低,最高可達4倍的差距。因此,對於符合條件的土地,及時申請自用住宅稅率可以大大減少地價稅的負擔。該申請的期限為每年的9月22日前,逾期未申請的將會從次年度起才能享有優惠稅率。

然而,在李小姐的案例中,土地已經出售且過了8月31日的基準日,無論土地是否符合自用住宅的條件,她都無法享有該年度的優惠稅率。因此,該規定的時效性與及時申請對每個土地所有者而言非常重要,尤其是那些計劃出售土地或已經出售土地的納稅義務人。

自用住宅稅率的影響與申請時機

自用住宅用地稅率的優惠政策對於土地所有者,尤其是自住型業主來說,能夠有效降低地價稅的負擔。根據台灣《土地稅法》的規定,自用住宅用地的稅率相較於一般用地稅率有明顯的優惠。了解自用住宅稅率的影響及其申請時機,可以幫助業主在計劃購置、出售或保有不動產時做出更加明智的決策。

自用住宅稅率的優惠

自用住宅用地稅率是台灣政府針對自住型房屋提供的一項稅收優惠。根據規定,自用住宅用地稅率為千分之2,這比一般土地的稅率(10‰至55‰)低得多。這意味著,如果您的土地符合自用住宅的資格,您將可享受稅負上的顯著減少,減少的幅度可高達4倍。

| 稅種 | 自用住宅稅率 | 一般土地稅率 |

|---|---|---|

| 土地稅 | 千分之2 | 10‰至55‰ |

| 影響 | 較低的稅負 | 較高的稅負 |

例如,若某土地的地價為1,000萬元,若適用自用住宅用地稅率,應繳地價稅為1,000萬 × 0.2% = 2,000元。而若是一般土地,按最高稅率55‰計算,應繳地價稅為1,000萬 × 5.5% = 55,000元。這顯示,申請自用住宅稅率可為業主節省一大筆稅金。

申請自用住宅稅率的時機

為了享受自用住宅的優惠稅率,土地所有者必須在特定的申請期限內提交相關申請。根據《土地稅法》的規定,申請自用住宅用地稅率的期限是每年地價稅開徵前的40日,通常是9月22日前。若超過這個日期提交申請,將會從下一年度起才能適用此優惠稅率。

| 申請時機 | 適用稅率 | 影響 |

|---|---|---|

| 9月22日前提交 | 自用住宅稅率 | 當年度享有優惠 |

| 9月22日後提交 | 一般土地稅率 | 從下一年度起才可享有 |

例如,若土地所有者希望在當年享有自用住宅稅率的優惠,必須在當年的9月22日之前完成申請。如果錯過申請期限,則只能從下一年度開始享受優惠稅率。

適用條件及限制

除了申請時機外,土地所有者還必須確保其土地符合自用住宅的資格。根據《土地稅法》規定,自用住宅用地必須是供土地所有者本人或直系親屬自住使用,並且該土地不可用於出租、營利或其他非自用目的。此外,土地的面積和建物的規模也必須符合自用住宅的標準。

| 申請條件 | 要求 |

|---|---|

| 土地用途 | 自住用途 |

| 使用人群 | 土地所有者或直系親屬 |

| 使用年限 | 需自住達一定時間 |

例如,如果土地所有者將自用住宅出租或用作其他營利用途,則將不符合申請自用住宅稅率的資格。這是因為自用住宅稅率的設立目的在於促進民眾自住,而非營利性投資。

申請流程

土地所有者需要在每年的9月22日之前,向所在地的稅務局提交自用住宅稅率申請。申請過程通常需要提供以下材料:

- 土地所有權證明

- 房屋自住的證明(如居住證明或房屋登記資料)

- 直系親屬關係證明(如果申請人為直系親屬)

- 其他稅務局要求的附加資料

稅務局將會根據所提交的資料審核土地是否符合自用住宅用地的條件。若符合,將會在稅單中適用自用住宅稅率。

影響自用住宅稅率申請的常見誤區

許多業主對自用住宅稅率的申請存在誤解。例如,有人誤以為只要將土地登記為自住即可自動享受優惠稅率,但事實上,必須在規定的時間內提交申請,否則會無法享受當年度的優惠。這種誤解可能會導致錯過申請時間,錯失優惠。

Q&A

Q1: 如果我在8月31日後出售土地,還需要繳納地價稅嗎?

A1: 是的,根據《土地稅法》規定,地價稅的徵收基準日是每年的8月31日。即使您在8月31日後完成土地的買賣交易,只要您在基準日當天仍是土地的所有權人,您仍需負責支付該年度的地價稅。這意味著,即使土地在交易後的幾天或幾週內已經轉移所有權,您仍然要繳納當年的地價稅。

Q2: 我如何申請自用住宅稅率來減少稅負?

A2: 申請自用住宅稅率的前提是您的土地必須符合自用住宅的資格,即土地需是供您或您的直系親屬自住使用,並且不應用於出租或營利等用途。如果符合條件,您需要在每年9月22日前向所在地的稅務局提交自用住宅稅率申請,並提供必要的證明文件(如房屋自住證明、所有權證明等)。申請通過後,您將能夠享有較低的稅率,從而減少地價稅的負擔。

Q3: 如果錯過了9月22日的申請期限,能否在未來申請自用住宅稅率?

A3: 如果您錯過了9月22日的申請期限,您將無法在當年度享有自用住宅稅率的優惠。根據規定,逾期申請的自用住宅稅率將從下一年度起生效。因此,為了避免錯過優惠,建議您提前準備好所需文件,並確保按時申請。

Q4: 賣掉土地後,如何確保能夠免於繳納地價稅?

A4: 賣掉土地後,確保地價稅基準日之前完成所有權轉移登記是關鍵。雖然您和買方在8月31日後簽署了買賣契約並完成交易,但如果土地登記仍在您名下,您將仍然需要負責當年度的地價稅。因此,為了避免這種情況,建議您在交易過程中積極與地政事務所協調,並確保在8月31日之前完成土地登記轉移。

Q5: 什麼情況下土地不符合自用住宅稅率的資格?

A5: 土地若用於出租、商業用途或其他非自住用途,將不符合自用住宅稅率的資格。自用住宅稅率僅適用於用於自住的土地。如果您將土地出租或轉作營利用途,即使您或您的家人住在該地,也無法享受自用住宅稅率的優惠。因此,使用土地的目的必須完全符合自住用途,並且不能以營利為主要目的。

Q6: 如果我有多塊土地,可以對每一塊都申請自用住宅稅率嗎?

A6: 每一塊土地是否符合自用住宅稅率的申請,需根據實際使用情況來判定。您只能對符合自住用途的土地申請自用住宅稅率。如果您擁有多塊土地,但其中有些土地是用來出租或營利,那些土地就不符合自用住宅稅率的條件。換句話說,只有當您真正將土地用作自住,並且符合自用住宅用地的條件時,該土地才有資格享受優惠稅率。

Q7: 如何確保土地符合自用住宅稅率的資格?

A7: 確保土地符合自用住宅稅率的資格,首先必須是用作自住,並且不能轉作商業、出租或其他營利用途。若土地是您或您的直系親屬自住使用,並且未用於出租或其他商業用途,則可視為符合資格。此外,您需要保證申請時提交有效的證明文件,如房屋自住證明、親屬關係證明等,這些文件將幫助稅務局確認土地用途是否符合自用住宅資格。

Q8: 賣掉土地後還能享有自用住宅稅率嗎?

A8: 如果您已經賣掉土地並且完成了交易過程,即使您原本的土地符合自用住宅稅率,賣出土地後就無法再享受該稅率。根據《土地稅法》規定,只有土地的所有者在當年的8月31日登記在案,才可以享受該年度的自用住宅稅率。若土地在基準日前已經出售並完成登記,那麼賣方將無法享有該年度的優惠稅率。

觀點建議

為了避免類似李小姐的困擾,建議土地所有者在出售不動產時,應提前了解地價稅的徵收規則,並在交易完成後及時確認所有權登記的時間。此外,提前規劃是否符合自用住宅的資格,以便在稅務上獲得更多優惠。若確有不確定性,可咨詢專業的稅務顧問。

結論

地價稅的納稅義務基準日規定是每年8月31日,這一日期對於土地所有權的變更有著重要影響。了解此規定並及時處理土地所有權轉移事宜,可以有效避免因登記延遲而產生不必要的稅務負擔。同時,適時申請自用住宅稅率,也能顯著降低稅費負擔。

自用住宅稅率的優惠對於有自住需求的土地所有者來說,是一項重要的節稅措施。通過適時申請並確保土地符合相關條件,業主可以顯著減少地價稅負擔。然而,了解申請時機和符合條件的要求非常重要,業主應該提前規劃並確保在每年的9月22日之前提交申請,才能夠在當年度享有優惠稅率。

相關連結

(圖片來源:今周刊)