最新消息受贈土地 vs 直接購買土地:兩者在房地合一稅制下的不同處理方式

次閱讀

根據房地合一所得稅新制,受贈取得的土地在出售時,其土地漲價總數額的計算方式與一般購買土地有所不同。具體而言,受贈土地的漲價總數額僅能扣除受贈後土地所產生的增值部分,而無法包括贈與人(前所有權人)持有期間的漲價。財政部高雄國稅局指出,若在計算交易所得時錯誤地將贈與人持有期間的漲價額納入減除項目,將導致課稅錯誤並需補繳稅款。以一個實例來看,受贈土地後,若未正確扣除土地增值稅,可能會錯誤申報導致補稅。因此,個人在出售屬房地合一新制範疇的房屋、土地時,必須準確計算漲價額,並依規定申報,避免因此遭到罰款。若有疑問,可撥打免費服務電話或透過網路查詢。

受贈土地 vs 直接購買土地:兩者在房地合一稅制下的不同處理方式

引言

隨著房地合一所得稅新制的實施,土地交易所得的計算規則已經發生了重大變化,尤其是對於受贈取得房屋及土地的民眾來說,如何正確計算所得稅已成為一個關鍵議題。根據最新的規定,當個人出售房屋或土地時,必須注意某些費用項目不可被減除,特別是土地漲價總數額的處理方式。這一規定的核心在於,受贈取得的土地,其前所有權人(即贈與人)持有期間的土地漲價金額不能作為減除項目,這一點對許多納稅人而言可能帶來困擾和誤解。

本文將深入解析房地合一所得稅新制,並以實際案例進行詳細說明,幫助民眾了解如何在申報時避免常見錯誤,確保依法合規,避免因為誤報而導致補稅或罰款。

目錄

- 什麼是房地合一所得稅新制?

- 土地漲價總數額計算

- 案例解析

- 房地合一所得稅計算流程

- Q&A

- 結論

什麼是房地合一所得稅新制?

房地合一所得稅新制於2016年1月1日正式施行,旨在打擊投機性土地買賣,促使土地市場更健康發展。該新制要求,無論是自然人或法人,只要出售房屋或土地,都必須按照房地交易的盈利或損失進行所得稅申報。這一新制的關鍵改變在於,將土地和房屋的交易合併計算,並且對於短期持有的房地,課徵較高的稅率。

- 新制對個人土地及房屋交易的影響

對於個人而言,房地合一所得稅新制影響甚大,尤其是對於持有土地或房屋不滿兩年的出售行為,將面臨較高的稅率。這也促使很多原本打算轉售土地的投資者或個人,在考慮稅務成本後重新考慮交易時機與方式。

土地漲價總數額計算

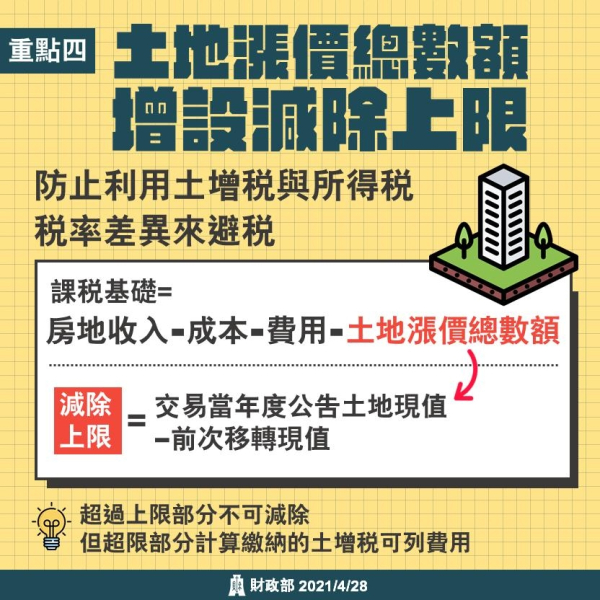

土地漲價總數額是指在土地交易過程中,由於多種因素(如市場需求的波動、區域發展等)所引起的土地價值增長。根據台灣房地合一所得稅新制的規定,土地漲價總數額將會影響土地交易所得的計算,並且該數額將成為課稅的基礎之一。然而,根據新制的具體要求,只有土地持有者在當次交易期間所產生的漲價額可以被納入計算,並且不包括前所有權人(例如贈與人)在其持有期間所產生的漲價額。

- 土地漲價的概念及計算方式

土地漲價是指自土地持有者取得該土地以來,該土地市場價值的上升。通常,土地的市場價值會受到多種因素的影響,包括區域發展、基礎設施建設、交通便捷性等。因此,土地的漲價是與當地的市場環境密切相關的。在計算土地漲價總數額時,必須考慮到從土地取得日起至交易日之間的價值變化。

根據房地合一所得稅新制的規定,當個人出售土地時,交易所得會計算為成交價減去土地的原始取得成本、相關必要費用和土地漲價總數額。需要特別注意的是,土地漲價總數額僅包括土地所有人在本次交易中的持有期間所產生的漲價額,無論是透過購買、受贈等方式取得土地,都無法將贈與人持有期間的漲價額計入減除項目。

土地漲價總數額的計算

| 期間 | 土地原始取得成本 | 土地漲價(本次持有期間) | 土地漲價(贈與人持有期間) | 受贈土地增值稅 | 課稅所得額計算 |

|---|---|---|---|---|---|

| 張君取得 | 1,000萬元 | 300萬元 | 不可減除 | 75萬元 | 受贈土地漲價總數額需計算300萬元,土地增值稅可扣除 |

| 張君出售 | 1,200萬元 | 350萬元 | 不可減除 | 75萬元 | 計算課稅所得額:成交價1,200萬 - 取得成本1,000萬 - 土地漲價350萬 - 土增稅75萬 |

解析:

- 土地原始取得成本:這是土地的最初價值,張君取得土地時的價格為1,000萬元。

- 土地漲價(本次持有期間):自張君取得土地以來的增值部分,在此案例中為300萬元。

- 土地漲價(贈與人持有期間):根據新制規定,贈與人持有期間的漲價總數額不得列為減除項目,因此這一部分在計算時不會被考慮。

- 受贈土地增值稅:當張君受贈土地時,會繳納土地增值稅75萬元,這一部分可以在計算課稅所得時扣除。

- 課稅所得額計算:在出售土地時,張君的課稅所得額將會基於上述因素計算。最終所得為:成交價1,200萬 - 取得成本1,000萬 - 土地漲價300萬 - 土增稅75萬。

如上表所示,對於受贈土地,漲價總數額的計算方式和普通購買土地的計算有所不同,並且必須注意不可以將前所有權人期間的漲價額列為可扣除項目。

受贈土地的特殊規定

受贈土地在房地合一所得稅新制中的處理方式較為特殊。根據相關法規,當個人受贈土地並且日後出售時,應該計算的是自受贈日開始至交易日的土地漲價額,而非包括贈與人持有期間的土地增值部分。這一規定的目的是為了防止土地增值部分的重複計算,避免在交易時對土地漲價的處理產生不必要的誤解或錯誤。

例如,如果張君受贈了父親的土地並在幾年後出售該土地,他在計算交易所得時,應該根據土地自受贈日起的漲價額進行扣除,而不是將其父親持有土地期間的增值額納入計算範圍。這樣的規定確保了受贈土地的漲價計算不會與土地的原所有者的持有期重疊,從而達到更加精確的稅務計算。

誤將贈與人持有期間的土地漲價額列為減除項目,會導致計算結果出現錯誤,並可能導致補稅或罰款。上述案例中,張君便因為錯誤將其父親的漲價額列為減除項目,最終被稅局發現並要求補繳稅款

案例解析

案例一:錯誤計算土地漲價總數額

張君於110年6月間取得父親贈與的房屋與土地。根據規定,張君應以受贈時的土地現值計算土地增值稅,並在後續交易時只減除自己持有期間的漲價額。然而,張君在113年出售該土地時,誤將其父親持有期間的漲價額295萬元計入減除項目,結果被高雄國稅局發現,經過重新計算後,補徵77萬元的稅款。

案例二:如何正確計算土地增值稅及漲價總數額

在相同情境下,如果張君正確處理,應將受贈時的土地現值減去土地增值稅75萬元,並以此作為計算基礎,並依照自己的持有期間計算漲價額。這樣不僅能夠確保稅務合規,也能有效減少因計算錯誤所帶來的經濟損失。

房地合一所得稅計算流程

在進行房地合一所得稅的計算時,應先了解如何正確計算房屋與土地的取得成本。若是受贈土地,取得成本包括受贈時的土地現值及公告土地現值,並按政府發布的消費者物價指數調整後之價值。此外,相關必要費用如土地增值稅等亦可減除。

計算交易所得的方法

計算交易所得時,應將交易金額減去上述的取得成本及必要費用,再將土地漲價總數額扣除,最後得到課稅所得額。若在計算過程中遺漏或錯誤扣除,將可能導致補稅並產生額外費用。

Q&A

1. 土地增值稅是否可以減除?

答:

是的,土地增值稅可以在計算交易所得時扣除。根據房地合一所得稅新制,土地增值稅被視為土地交易的一項直接成本,應作為減除項目。當個人出售土地時,如果該土地在受贈時已經繳納過土地增值稅,那麼這筆費用可以從交易所得中扣除,從而減少課稅基礎。例如,張君在受贈土地時繳納了75萬元土地增值稅,這筆費用便可以在出售該土地時作為減除項目。

2. 如何避免計算錯誤?

答:

為避免計算錯誤,最重要的就是正確理解土地漲價總數額的計算規則。首先,應確保自己在申報時正確區分自己持有土地的期間與贈與人(前所有權人)持有土地的期間,並且不要錯將贈與人期間的漲價額列為可減除項目。其次,當土地受贈後,計算漲價部分時,應該從受贈日開始計算,不能將前所有權人的漲價額列入計算中。此外,應該仔細核對土地增值稅的繳納情況,確保該筆費用能正確扣除。

3. 如果誤將前所有權人的漲價額列為減除項目,會有哪些後果?

答:

如果誤將前所有權人的漲價額列為減除項目,這樣會導致稅務局計算的課稅所得額過低,最終將需要補繳稅款。以張君的案例為例,他誤將父親持有土地期間的漲價額列入了計算,經稅局審核後,這部分的漲價額被剔除,並且補繳了77萬元的稅款。因此,誤計算可能會導致額外的稅務負擔。

4. 如果土地增值稅尚未扣除,能否事後調整?

答:

是的,如果在計算交易所得時未將土地增值稅扣除,則可以事後向稅務機關申請調整並減除該筆費用。根據最新規定,如果發現未將受贈土地的增值稅作為減除項目,可以向國稅局申報並請求減除,這樣可以減少交易所得並相應降低稅務負擔。建議在發現此類問題時及時向當地國稅局報備,避免錯過修正的時機。

5. 出售土地後,應如何申報房地合一所得稅?

答:

在出售土地後,應根據政府規定準時申報房地合一所得稅,並且無論是否有應納稅額,都應在法定期限內進行申報。申報時,需要正確計算土地的交易所得,並根據交易的具體情況,扣除土地增值稅及合理的必要費用。特別是對於受贈土地的所有者,必須注意不能將贈與人持有期間的土地漲價額列為減除項目。如果在申報過程中有疑問,建議及時咨詢專業人士或撥打當地國稅局的服務熱線進行諮詢。

6. 如何查詢我的土地交易是否符合房地合一所得稅的規定?

答:

您可以前往國稅局的官方網站查詢房地合一所得稅的相關規定,也可以利用國稅智慧客服「國稅小幫手」進行線上查詢。若對交易規定或申報過程有疑問,您還可以撥打免費服務電話0800-000-321進行咨詢。專業的稅務人員將幫助您解答問題,並確保您遵守相關法律規定,準確申報稅務。

7. 如果土地持有期間較短,是否還能夠扣除土地漲價總數額?

答:

是的,即使土地持有期間較短,只要符合房地合一所得稅新制的規定,仍然可以扣除土地在當次持有期間內的漲價總數額。關鍵是要計算自土地取得日起至出售日之間的漲價部分,並且僅限於這一期間的增值部分。無論持有期間的長短,只要正確計算,漲價額均可作為減除項目。但需要注意的是,受贈土地的漲價額計算方式與一般交易有所不同,須謹慎處理。

受贈土地的特別規定

受贈土地有特殊的稅務規定。受贈人需按照受贈時的土地現值進行計算,而非按照前所有權人的持有期間來計算漲價額。

結論

為確保正確申報房地合一所得稅,建議所有土地與房屋所有人,無論是買賣還是受贈,應詳細查閱相關稅法,並向專業人士或國稅局詢問,以確保不會因為漏報或錯報而產生不必要的稅務風險。特別是對於受贈土地的計算,更應注意漲價額的處理方式,避免不必要的課稅錯誤。

房地合一所得稅新制的實施,使得土地與房屋交易的稅務計算變得更加複雜和精細。對於受贈土地的交易者來說,必須遵循正確的計算規則,避免誤將前所有權人的漲價額列為減除項目。遵守稅法規定,不僅能避免補稅和罰款,還能確保自身的交易合規,避免法律風險。因此,在進行房地交易時,對於每一項細節的理解和把握都至關重要,確保在符合稅法規定的框架下順利完成交易。

相關連結

(圖片來源:國稅局)