最新消息政府調控與市場觀望:新青安貸款受理降幅接近50%的背後原因

次閱讀

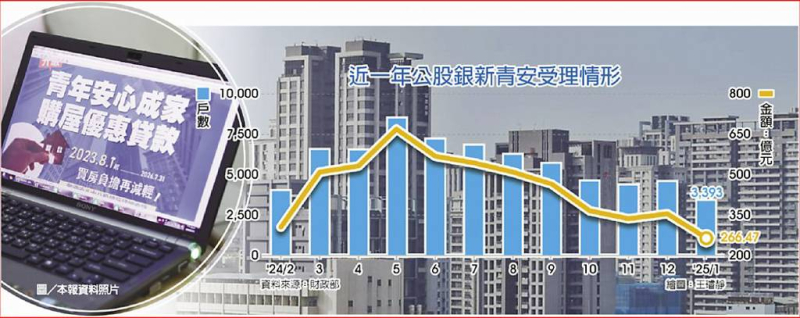

2024年1月,新青安貸款市場出現冷清情況,受理戶數僅為3,393戶,金額266.47億元,創下自政策推出以來的最低紀錄。主要原因包括春節假期影響,銀行工作日減少,及政府的房市調控政策引發的觀望情緒。與去年同期相比,受理數據年減近50%。儘管如此,政府強調新青安是為了促進居住正義,無業績壓力,並持續敦促銀行優先處理符合條件的年輕人貸款申請。新青安的低利率仍具吸引力,對首購族仍具競爭力。市場冷清背後反映出年輕人對高房價的擔憂及對未來房市的謹慎態度,但隨著政策效應逐步顯現,市場有望逐步回暖。

政府調控與市場觀望:新青安貸款受理降幅接近50%的背後原因

目錄

- 引言

- 新青安貸款的背景與目標

- 2024年1月受理情況分析

- 政府與銀行的反應

- 市場現狀與觀察

- 觀點與建議

- 未來展望

- 結論

引言

2024年1月,台灣的新青安貸款市場出現了歷史上最冷清的一刻。這個月的數據顯示出新青安貸款的受理情況達到了前所未有的低點,市場上有很多原因共同作用,導致貸款需求的大幅減少。從政府的政策調控到春節假期的影響,這些因素無疑對市場產生了深遠的影響。本文將深入分析2024年1月新青安的受理情況,並探討背後的多重因素,從而了解未來市場的發展趨勢。

新青安貸款的背景與目標

新青安貸款(新青年購房安居貸款)是台灣政府於2023年推出的政策,旨在幫助年輕人、尤其是無自有住房的年輕家庭,減輕購房壓力。這項貸款的最大特色是低利率,政府會對貸款利率提供補貼,使年輕人在購房時能夠享受到較低的利率。這項政策的出台,主要是針對當前年輕人面臨的高房價問題,旨在幫助他們走出居住困境,實現安居夢。

主要目標:

- 提供資金支持:幫助無自有住房的年輕人購房。

- 降低房貸壓力:通過低利率減輕年輕人承擔的購房成本。

- 促進居住正義:減少住房不平等,實現更加公平的居住分配。

2024年1月受理情況分析

2024年1月,新青安貸款的受理情況大幅下降,數據顯示,受理戶數只有3,393戶,這是自新青安推出以來的最低紀錄。受理金額為266.47億元,這也是首次出現單月金額未達300億元的情況。這一變化反映出當前房市的冷清情況,也顯示出年輕人在面對當前房價時的謹慎態度。

原因分析:

- 春節假期的影響:由於春節假期的影響,銀行的工作日大幅減少。春節假期長達七天,且許多銀行在這段時間內的業務運作放緩。與去年同期相比,這樣的假期安排使得2024年1月的工作日減少了五天,進而影響了貸款的處理進度。

- 市場觀望情緒:台灣房市長期處於高房價的狀態,且政府為了抑制房市過熱,已經推出了一系列政策,包括選擇性信用管制等。這些措施使得市場逐漸轉為觀望,許多年輕人對於是否購房變得更加謹慎,觀望情緒增強,進而減少了貸款申請的數量。

政府與銀行的反應

政府政策調控

財政部對新青安貸款的定位始終強調,這是一項支持居住正義的政策,而不是為了促進市場炒作或追求業績的工具。儘管1月的數據不理想,政府仍強調會繼續關注市場需求,並敦促銀行優先承辦符合條件的年輕人貸款案件。財政部的主要目的是確保那些真正有購房需求的年輕人能夠在合適的時候得到支持,而不是單純追求高數字的受理。

新青安貸款受理數據

| 銀行名稱 | 1月受理戶數 | 1月受理金額 (億元) | 變化幅度 |

|---|---|---|---|

| 台灣銀行 | 792 | 50.98 | 月減25% |

| 華南銀行 | 88 | 7.20 | 月減30% |

| 土銀 | 1,150 | 98.65 | 月減15% |

| 其他銀行 | 1,363 | 109.64 | 月減20% |

銀行的應對策略

不同的銀行對新青安貸款的受理情況反應不一。根據數據顯示,台灣銀行的1月受理戶數降至792戶,創下18個月來的最低點;而華南銀行的受理件數從三位數回落至兩位數,僅有88件受理。相比之下,土銀的表現相對較好,仍有超過1,000件貸款申請。這反映出不同銀行在面對市場變化時的調整策略,部分銀行可能在資金配置或業務推廣上較為積極,而另一些銀行則顯得較為保守。

市場現狀與觀察

房市冷清的原因

- 高房價的影響:台灣的房價在過去幾年持續上漲,使得許多年輕家庭無法承受高額的購房成本。即使有新青安貸款的支持,年輕人仍感到購房的壓力過大,對市場保持謹慎態度。

- 政府調控的效果:政府的政策調控,特別是對房市過熱的干預,使得市場進入了一個較為冷清的階段。特別是在2024年初,隨著政策效應逐步發酵,市場中的投資需求減少,轉向更多的自住需求。

市場的未來走向

儘管當前市場冷清,但依然存在一些促進市場回暖的潛力因素。例如,隨著利率補貼的持續,新青安貸款仍然具備競爭力。此外,隨著政府進一步調整政策,未來有可能會為市場注入更多的活力。從長期來看,隨著經濟形勢的變化和房價逐步穩定,市場需求有可能逐漸回升。

觀點與建議

房市冷清背後的原因

- 市場供需不平衡:台灣的房市存在明顯的供需不平衡,高房價讓許多年輕人無法承擔高額的貸款,這使得即便有政策支持,購房的意願依然較低。

- 政策的時間效應:政府推出的一些政策可能尚未完全發揮效果,需要時間才能真正見效。當前的市場冷清,是多重因素作用下的結果,並不代表未來將一直如此。

政府與銀行應對策略

- 政府應強化政策的靈活性:政府應該根據市場的實際情況,適時調整政策。例如,降低首購貸款的首付比例或提供更多優惠條件,從而刺激需求。

- 銀行應加強市場推廣:銀行在面對低迷市場時,可以加強對新青安貸款的市場推廣,針對年輕人群體進行更多的宣傳,提升政策的知名度和吸引力。

未來展望

隨著台灣經濟環境的變化及房市調控的逐步加強,新青安貸款未來可能會進一步受到市場需求的關注。特別是政府的持續補貼以及銀行對於貸款申請的積極響應,將有助於穩定市場的需求。未來幾個月,隨著政策效果的逐步顯現,新青安貸款的市場前景仍然值得期待。

結論

儘管2024年1月新青安貸款的受理情況低迷,但這並不意味著這一政策失敗。事實上,這反映了市場在特定時間點的冷清現象。隨著市場情況的變化和政府的政策調整,新青安貸款仍然具備吸引力,並且對於年輕購房者來說,仍然是一個重要的資金支持工具。未來,隨著經濟回暖和政策效果的逐步顯現,市場有可能迎來復甦。

相關連結

(圖片來源:工商時報)