最新消息美國房貸利率突破7%!購屋者如何在高利率環境中生存?

次閱讀

美國30年期固定房貸利率近期突破7%,創下自去年以來的最高水平,對潛在購屋者,尤其是首次購房者帶來巨大壓力。儘管美國聯準會已開始降息,房貸利率仍呈上升趨勢,這是由於多重因素,如美國國債殖利率上升、通膨壓力以及市場預期的政策影響等所致。高房貸利率不僅提升了月付金額,還使得房市競爭更加激烈,首購族的負擔加重,尤其是在可負擔房源日益減少的情況下。

然而,儘管如此,房市依然保持活躍,特別是在一些需求旺盛的城市,這讓即使在高利率的背景下,仍有部分消費者積極進場。對於潛在購屋者而言,除了需考慮當前的利率情況外,更需要精準規劃財務,適時運用策略,如選擇調整型房貸或等待市場回調,來降低購房成本。綜合來看,儘管房市面臨挑戰,但對於有意進場的購房者,仍有應對之策和機會。

美國房貸利率突破7%!購屋者如何在高利率環境中生存?

🔎 目錄

📈 引言:利率上升與購屋壓力

📊 美國30年房貸利率上升趨勢分析

🏦 經濟因素與房貸利率的關聯

🏠 對首購族的影響

📉 市場變化與購屋挑戰

💡 觀點與建議

📚 結論

📈 引言:利率上升與購屋壓力

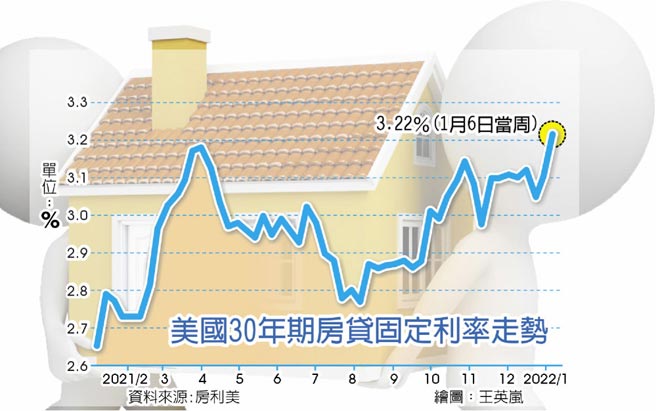

美國30年期固定房貸利率近期已突破7%,這一數字不僅象徵著資金成本的攀升,更揭示了當前美國房市環境對購屋者日益嚴峻的挑戰。對比疫情期間利率曾一度低於3%的榮景,如今利率翻倍成長,直接導致購屋成本暴增,許多潛在買家被迫觀望或延遲入市決策。

更令人關注的是,儘管聯準會在2023年底開始進行溫和的貨幣政策轉向,逐步調降政策利率,市場原本預期房貸利率將逐步下行,但事實卻事與願違。由於美國通膨壓力仍未完全解除,加上市場對未來通膨預期升溫、美債殖利率持續上揚,使得30年期房貸利率反而出現逆勢走高的現象。這不僅打亂了購屋者的財務規劃,也使得投資人對房市前景更加審慎。

對於首購族而言,此番利率變化可謂雪上加霜。他們本就面臨首期資金有限、信用評分未建立等門檻,如今又需承受每月房貸支出顯著提高的壓力。以一間價值40萬美元的住宅為例,當利率由3.5%上升至7%時,月付金額將增加數百美元,等同於全年支出多出數千美元。這對中低收入家庭而言,無疑是一大財務負擔,也進一步壓縮他們的購屋選擇與生活品質。

📊 美國30年房貸利率上升趨勢分析

根據美國抵押貸款銀行家協會(MBA)的數據,截至2024年1月10日,美國30年期固定房貸利率達到7.09%,較前一週上升10個基點,並已連續五週上漲。這一變化超過了去年9月的利率,當時聯準會啟動降息政策,意圖降低短期借貸成本。房貸利率的上升主要與以下幾個因素有關:

| 因素 | 詳細描述 |

|---|---|

| 美債殖利率上升 | 由於對通膨的擔憂,美國國債殖利率大幅攀升,影響房貸利率 |

| 政策利率與房貸利率逆勢 | 雖然聯準會降息,但房貸利率卻逆勢上升,推高購房成本 |

| 市場預期 | 共和黨政策可能引發通膨,進一步推高利率 |

這些因素共同作用,導致房貸利率持續走高,對未來的房地產市場帶來不確定性。

🏦 經濟因素與房貸利率的關聯

儘管美國房貸利率上升的原因可以追溯至多種經濟因素,最為關鍵的是對通膨的擔憂。專家指出,克服通膨將是降低房貸利率的關鍵。雖然聯準會已開始降低政策利率,但由於市場對通膨的警惕,房貸利率依然呈現上升趨勢。以下是幾個關鍵經濟因素對房貸利率的影響:

| 經濟因素 | 影響 |

| 通膨壓力 | 高通膨使得美債殖利率上升,推動房貸利率上漲 |

| 美國國債殖利率 | 國債殖利率的上升與房貸利率高度相關,增加購屋成本 |

| 聯準會政策反應 | 雖然降息,但市場對未來通膨的預期使房貸利率仍保持高位 |

這些經濟變數綜合顯示,美國30年房貸利率突破7%的情況短期內不太可能緩解。

🏠 對首購族的影響

隨著房貸利率上升,首購族面臨的挑戰尤為嚴峻。根據全美房地產經紀人協會(NAR)的統計,截至2024年6月,首購族僅占全體購屋者的24%,創下歷史新低。高利率使得首購族的購屋成本大幅上升,無法負擔的情況越發普遍。以下是房貸利率上升對首購族的具體影響:

| 影響因素 | 描述 |

| 高購屋成本 | 利率上升導致月付金額提高,首購族更難負擔 |

| 市場競爭加劇 | 資金充足者能繼續購屋,首購族競爭力下降 |

| 有限可負擔房源 | 隨著價格上漲,負擔得起的房源愈加稀缺 |

首購族需要的不只是資金,更需策略與耐心才能克服當前困境。

📉 市場變化與購屋挑戰

雖然房貸利率上升對市場造成了壓力,但也有跡象顯示消費者逐漸接受這一現狀。根據經濟學家的觀點,隨著就業市場和股市的強勁表現,房貸利率雖然高,但仍不至於成為決定性因素。然而,房屋庫存的短缺已經成為更為迫切的問題。以下是市場變化的幾個主要觀

除了利率問題,市場還出現其他結構性挑戰:

| 市場現象 | 描述 |

| 消費者接受度提升 | 隨就業市場與股市表現強勁,部分消費者接受高利率現實 |

| 房屋庫存不足 | 新建房供給未達標,庫存短缺加劇購屋難度 |

| 持續的購屋需求 | 特定城市如達拉斯、邁阿密購屋需求仍旺盛 |

這些因素使得即使利率高,購屋市場仍維持活躍,但風險也同步升高。

💡 觀點與建議

在美國30年房貸利率突破7%的環境下,建議潛在購屋者與投資人採取以下策略應對:

✅ 精準預算規劃:使用房貸計算機,計算高利率下的實際月付金額。

✅ 考慮調整型房貸(ARM):若短期內有轉售打算,ARM可能是選項。

✅ 善用房市疲軟區:如中西部部分城市仍有價格合理的標的。

✅ 增強信用評分:可降低貸款利率,減輕長期利息支出。

✅ 等待更佳進場時機:若非立即需屋者,可等候利率回跌或房價調整期。

📚 結論

美國30年房貸利率突破7%,無疑為購屋者,特別是首購族與中低收入家庭,帶來沉重負擔。

對於政策制定者而言,當前利率變化也敲響了一記警鐘。若可負擔住宅持續短缺,再加上貸款利率飆升,恐將導致居住不平等擴大與社會壓力升溫。未來政策是否應適度介入,例如提供首購貸款利息補貼、調整房貸審核標準、釋出政府持有地用於興建平價住宅,皆值得進一步討論與推動。

綜合而言,當美國30年房貸利率突破7%之際,購屋者應更關注個人財務健康與市場趨勢變化,運用數據分析與長期策略思維取代感性決策。同時,也應考慮多元購屋與貸款方案,例如使用利率較低的調整型房貸、選擇再融資條件較佳的時機點、或布局二線城市的潛力標的。唯有透過理性評估與靈活應變,方能在高利率壓力下穩健築夢,實現穩健的資產配置與居住品質提升。

專營台灣/日本/泰國/越南/菲律賓

工業地產/房地產 買賣出租

物件眾多、無法即時刊登

請直接加LINE ID:803033

0981-681-379 曾先生 告知需求

相關連結

新青安房地產租售專區

詠騰廠房租售專區

詠騰工業地租售專區

詠騰建地租售專區

詠騰農地租售專區

詠騰歷年成交專區

(圖片來源:中時新聞網)