最新消息📌 典權 vs 所有權:一張表秒懂誰才是真正擁有者!

次閱讀

典權是什麼?它與所有權有何差別?在房產與借貸交易中,「典權」代表債權人對財產的控制權,雖不擁有產權,卻在借款人違約時具備處分與優先受償的權利。典權常見於不動產典當與資金周轉中,是金融與法律交會的重要概念。與「所有權」相比,典權具時效性且受契約約束,具有潛在風險與法律責任。本文將透過圖表解析「典權與所有權的差別」,並揭示典權人在現實操作中的法律保障與常見陷阱。無論你是借款人、投資者或房產擁有者,都應深入了解典權制度,以避免財產損失與法律糾紛!

📌 典權 vs 所有權:一張表秒懂誰才是真正擁有者!

🧭 目錄

📖 引言

👤 典權人是什麼?

⚖️ 典權與所有權的區別

📜 典權的法律基礎

🛠️ 典權的主要權利與責任

🔁 典權的運作方式

🏘️ 典權在不動產交易中的應用

🚨 典權人的法律保障與風險

🧠 觀點與建議

🧾 結論

📖 引言

在法律和不動產領域中,"典權與所有權的區別"是一個高度實務且經常引發混淆的重要議題。典權在擔保交易中尤其常見,涉及財產控制權與所有權的分離。本文將深入探討典權人的法律定位、典權與所有權的差異、實務操作及風險管理等關鍵議題。

👤 典權人是什麼?

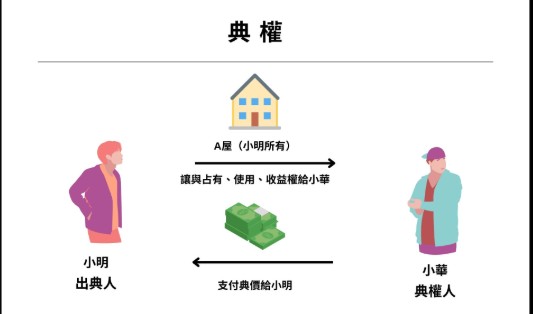

在不動產、動產或金融資產典當契約中,「典權人」扮演至關重要的角色。從法律觀點來說,典權人是因債權契約而取得某特定財產占有與控制使用的權利人。這類權利雖不等同於完整的所有權,卻具有高度的實質影響力,尤其在債務人違約的情況下,其優先處分與受償權可產生重大法律與財務效果。

📘 典權人的角色定位與權力來源

典權人的法律地位,來自於《民法》第八百八十四條至第九百零七條,屬於「擔保物權」範疇之一。簡單來說,典權人是透過債權契約或典當協議,取得借款人(即典當人)財產的占有與擔保控制權,在一定條件下可依法進行處分。

舉例說明: 一位企業主因急需資金,將其名下的不動產設定為典權,由合作銀行作為典權人進行短期融資。銀行雖無該土地的所有權,但在契約明定條件下,一旦企業無法如期還款,銀行可依法進行拍賣或接收該地,保障自身債權。

🛠️ 典權的主要權利與責任

🔐 主要權利:

占有權:典權人可合法占有典當物。

使用權:若契約允許,典權人可使用該物。

處分權:若借款人違約,典權人可依法變賣該物。

優先受償權:拍賣所得款項優先償還典權人。

🧾 責任與義務:

合理保管典當物,避免毀損或滅失。

處分過程需合法,避免侵害借款人權益。

清楚記錄及通知借款人履約情形。

🔁 典權的運作方式

典權的設立與運作,其實是一套制度化的擔保機制,具備嚴謹的法律程序與實務運作邏輯。以下為典權的操作流程詳細說明,每個步驟皆扮演關鍵角色:

📄 1. 簽訂典當契約:法律基礎的建立

典權的起點在於雙方(借款人與典權人)達成書面契約,內容應明訂以下關鍵項目:

借款金額與利率:明確載明借款總額、利息計算方式與還款期數。

典當物的明細與價值:須清楚列出標的物名稱、位置、登記資料與估價報告。

典當期限:明訂典權存續的時間,通常依據還款期設定。

違約條件與處理方式:針對借款人未履行還款義務時的處置流程,包括拍賣、轉讓或自動取得所有權條款等。

👉 備註:契約應由雙方正式簽署並經過公證或依法登記,使典權具備公信力與法律效力。

🏦 2. 交付典當物:實質控制權轉移

在契約簽訂後,借款人需將約定的典當物正式交付給典權人,典權人則取得以下權利:

占有與控制權:不論動產或不動產,典權人擁有其實質控制權。

保存與管理義務:典權人需依法保管該物,不得私自使用或變更其狀態。

✅ 在不動產類典權中,交付可透過「登記典權」的方式進行,無須實際搬遷或佔用土地。

📆 3. 借款期間與還款履行:典權維持與解除的關鍵

在典權存續期間,借款人需依契約履行還款義務,包含:

按期繳息與償還本金:依據契約所列之每月或每期償還計畫。

維持物權狀態不變:借款人不得擅自轉讓、再抵押或變更典當物用途。

若借款人如期履行所有義務,典權契約得以終止,典當物歸還借款人所有與控制權,稱為「物歸原主」。

⚠️ 4. 違約處理與典當物處分:債權保障機制啟動

若借款人發生以下情況,典權人可依法進入處分程序:

未依約償還本金或利息;

拒絕交涉或拖延履約;

破產、資產查封、進入清算程序。

處分機制可依契約設定以下方式進行:

法院強制拍賣:最常見機制,經由民事訴訟聲請法院拍賣,依拍賣所得優先受償。

契約約定讓渡所有權:部分契約可預先約定若違約即轉讓所有權予典權人(須符合法規)。

協議轉售與抵價:雙方協議由典權人變賣資產後,扣除債務後餘額返還。

🏘️ 典權在不動產交易中的應用與實務延伸

不動產是典權常見標的物之一,尤其在大型開發案或資金周轉需求中極具實務意義:

📌 常見應用情境:

建商融資貸款:將未售或在建中的房地產設為典當物,向銀行取得開發資金。

個人資金周轉:自有住宅設為典當物,與民間融資業者簽訂典權契約,短期解決資金需求。

土地抵押與融資佈局:地主典當土地予金融機構,取得資金後投入其他投資案,藉由「以地養地」達到槓桿操作。

📋 典型案例表格

| 案例 | 借款人 | 典當物 | 典權人 | 備註 |

|---|---|---|---|---|

| A | 房地產公司 | 商用大樓 | 銀行 | 作為大型開發案之抵押保障 |

| B | 一般個人 | 自住房屋 | 民間融資公司 | 應急資金周轉,短期典當 |

| C | 中小企業 | 廠房用地 | 投資法人 | 融資擴產、預防流動性風險 |

🚨 典權人的法律保障與風險分析:如何維權又防踩雷?

在實務中,典權人享有一定法律保障,但仍應審慎評估潛藏風險,以下為保障機制與可能風險解析:

✅ 法律保障:

優先受償權:在拍賣所得中,典權人依法享有優先權,保障債權回收順位。

明文契約保護:只要契約有效且完成登記,法院會依法支持典權主張。

合法處分機制:可透過司法程序、或契約所載讓渡條款,依法取得標的物。

不需取得所有權即可擁有控制權:有效降低法律與財務風險,避免稅負、產權爭議等問題。

❗ 典權潛在風險:

| 類型 | 說明 |

|---|---|

| 📉 市場波動風險 | 房地產或動產價值下滑,可能使典當物不足以清償全額債務。 |

| ⚖️ 處分程序瑕疵 | 未合法通知借款人、程序不完整者,可能導致拍賣無效或債務糾紛。 |

| 🔥 災害風險 | 火災、地震等天災導致典當物損毀,若無保險將影響回收。 |

| 🧾 權屬爭議風險 | 若典當物為共有財、抵押物或涉及其他擔保關係,將妨礙處分或優先順位主張。 |

| 💸 稅賦與行政負擔 | 處分時需繳納高額土地增值稅、不動產交易稅、代書費等,影響實際回收金額。 |

| 🕵️ 合約風險 | 合約內容模糊、保障條款不足,將使典權人處於被動,不利維權。 |

🧠 觀點與建議

📌 對典權人的建議:

專業估價不可少:典當物價值應委託第三方鑑價公司評定,避免高估或低估導致損失。

建立完善契約條款:應清楚記載貸款金額、利率、清償方式、履約期限及違約處理方式,包括拍賣權利或自動取得所有權的條款。

保留完整文件紀錄:建議將典當物拍照、附註明細、進行簽名、公證,並完整存檔以利日後主張權利。

審慎選擇典當物類型:選擇具高度流動性且具市場價值的資產,如不動產、車輛、不動產收益權等。

考慮投保保障機制:可評估為典當物加保財產險、火險或其他災損險,強化風險轉嫁。

🧾 結論

「典權與所有權的區別」不僅僅是法律名詞上的差異,更是實務操作中關係到資產控制力、風險分配與權利義務落實的關鍵核心。在當代不動產與金融市場高度結合的環境下,典權制度作為一種特殊的擔保方式,扮演著重要角色。典權人雖非所有權人,卻在借貸關係中握有實質的處分權利與清償優先順位,這讓典權在特定融資結構中發揮高度彈性與保障性。

對於借款人而言,典權制度提供了一種在不放棄所有權前提下,取得資金的方法,特別適用於臨時資金需求、資產活化或過渡期融資;而對於典權人(出資者)而言,其則可在法律架構下,取得比一般無擔保債權更具保障的權益,減少債權落空的風險。

然而,值得特別留意的是,典權雖然兼具「擔保力」與「操作彈性」,但其法律結構與實務流程遠較其他擔保制度(如抵押、質權)複雜,並且潛藏著多重風險,包括:

市場價格變動導致擔保價值縮水;

處分程序瑕疵造成無效;

產權瑕疵與第三人權利衝突問題;

天災毀損與保險落差導致實質財損;

稅費負擔過重,侵蝕實際債權回收額度。

因此,在從事典權相關交易時,無論是設定方或接受方,都必須對典當物本身進行完整的權屬查核與風險評估,並在契約中明確約定權利行使條件、處分流程、保險義務與違約處理機制等核心條款,才能真正發揮典權制度「保障債權、活化資產」的雙重價值。

最後,隨著資產結構多元化與金融工具創新,典權制度未來仍將在特定領域(如不動產開發融資、民間資產典當、家族財富活化等)中發揮關鍵作用。因此,建議金融業者、法律專業人士與資產管理者應持續強化對典權制度的理解與應用能力,善用其優勢、避開潛在風險,方能在變動的市場環境中立於不敗之地。

專營台灣/日本/泰國/越南/菲律賓

工業地產/房地產 買賣出租

物件眾多、無法即時刊登

請直接加LINE ID:803033

0981-681-379 曾先生 告知需求

相關連結

新青安房地產租售專區

詠騰廠房租售專區

詠騰工業地租售專區

詠騰建地租售專區

詠騰農地租售專區

詠騰歷年成交專區

(圖片來源:法律人)