最新消息房地合一稅適用範圍擴大!個人移轉股份須注意

次閱讀

自2021年7月1日施行的房地合一稅2.0,擴大了課稅範圍,不僅針對房屋與土地交易進行課稅,還包含了個人交易其直接或間接持有股份或出資額過半數的國內外營利事業股份或出資額。這類交易若同時符合特定條件,將被視為房屋、土地交易,納入房地合一所得稅課稅範圍。本文將詳細解析該政策的要點,並提供申報時需注意的事項,幫助讀者理解並正確操作房地合一稅的相關規範。

房地合一稅適用範圍擴大!個人移轉股份須注意

房地合一稅2.0:解讀最新政策變革與申報注意事項

房地合一稅2.0的適用範圍與條件

根據房地合一稅2.0規定,若個人進行符合一定條件的股份或出資額交易,該交易將視同為房屋或土地交易,必須申報房地合一所得稅。以下為需符合的具體條件:

股份不屬於上市、上櫃及興櫃公司之股票

如果交易涉及的股份是來自非上市、上櫃及興櫃公司的股票,該交易即屬於房地合一稅課稅範疇。移轉方式為買賣或交換

若股份移轉是透過買賣或交換方式進行的,則應納入房地合一稅課稅範圍。然而,若是以贈與的形式移轉,則不適用房地合一稅規定。交易日必須在2021年7月1日以後

這是房地合一稅2.0的實施時間點,因此所有交易發生在該日期之後的,才需納入新稅制範圍。持有股份過半數

在交易日前一年內,若個人直接或間接持有的股份或出資額達到該公司過半數股權,即被視為符合房地合一稅適用範圍。這包括個人直接持有的股份以及透過親屬等關係人間接持有的股份。該營利事業的房地產構成其股權價值的50%以上

最後,當該公司所持有的房地產價值占其股權或出資額價值的50%以上時,這種交易將被視作房地交易,並適用房地合一稅。

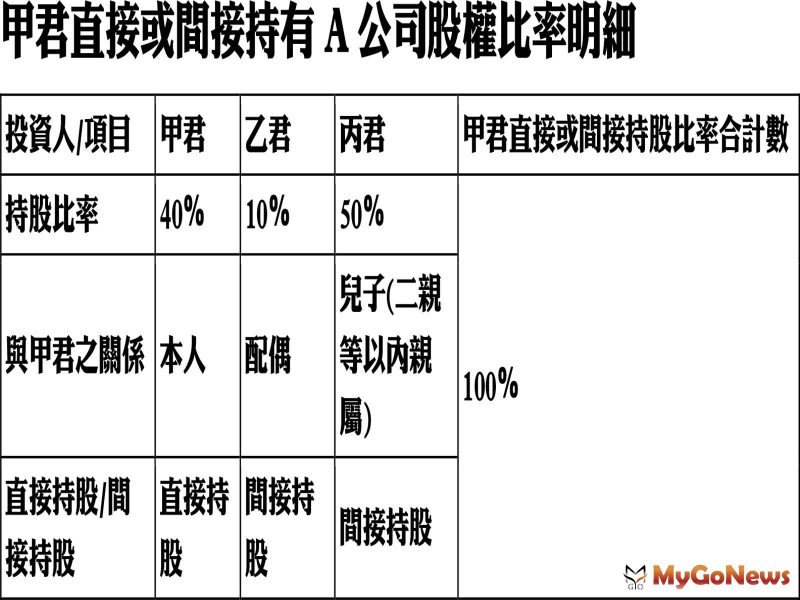

範例說明

為了更具體地說明,以下是財政部高雄國稅局所提供的一個範例:

A公司是一家非上市、上櫃及興櫃公司,該公司持有的房地產價值超過其股權價值的50%。公司股權由甲君、乙君(甲君的配偶)及丙君(甲君的兒子)持有,分別占40%、10%及50%。甲君於2024年6月15日出售A公司股份2,000股予第三人。在計算持股比例時,由於乙君和丙君是甲君的關係人(配偶及二親等以內親屬),甲君的直接和間接持股比例實際上達到了100%,超過了50%的門檻,因此這筆交易符合房地合一稅課稅範圍。甲君必須於2024年7月15日前申報房地合一稅。

房地合一稅2.0的申報程序與稅務處罰

當符合一定條件的股權交易發生後,納稅義務人需於交易日的次日起算30日內申報房地合一稅。即使這筆交易在法律規範下無需繳納實際稅額,仍然需要進行申報,以免遭遇未來的稅務稽核或罰款。

如果未能在規定期限內申報,將會面臨以下處罰:

補稅

若納稅人未及時申報或瞞報房地合一稅,將被要求補繳稅款。這不僅可能帶來額外的經濟負擔,還可能影響個人信用評級。處罰金

根據《稅捐稽徵法》的規定,若納稅人未能如期申報房地合一稅,可能會被處以處罰金。處罰金的金額將視未申報稅額的嚴重性以及違規行為的時間長短而定。延遲繳納利息

若納稅人未及時繳納應繳稅款,可能需要支付延遲繳納的利息,這將進一步增加其財務負擔。

房地合一稅2.0的實施對房地產市場的影響

房地合一稅2.0的實施,無疑對台灣的房地產市場產生了深遠的影響。通過將個人持有超過50%的營利事業股權交易納入房地合一稅範圍,政府旨在打擊透過股權交易來規避房地產交易稅的行為。這一政策主要針對那些通過公司持有房地產並進行交易的投資者,特別是那些試圖利用公司架構來規避高額的房地產交易稅。

投資者與企業應對房地合一稅2.0的策略

隨著房地合一稅2.0的實施,個人和企業必須重新考量其投資策略,以避免因不合規交易而面臨巨大的稅務風險。以下是一些應對策略:

尋求專業稅務顧問的建議

鑒於房地合一稅2.0的複雜性,特別是涉及到跨國公司股權交易,建議個人和企業在進行相關交易前,諮詢專業稅務顧問,以確保遵守相關法律規定,避免潛在的稅務風險。合理規劃股權結構

企業在設計股權結構時,應充分考慮房地合一稅的規範,避免因股權持有比例過高而導致無意中的稅務負擔。交易前詳細核算房地產比例

在進行股份交易前,企業應仔細核算公司持有的房地產價值是否超過股權價值的50%,以確定是否需要申報房地合一稅。

結論

房地合一稅2.0自2021年7月1日施行以來,極大地改變了台灣房地產市場的稅收結構。對於個人及企業來說,理解並遵守該政策至關重要。交易時,不僅要考慮房屋和土地的直接交易,還要注意股權或出資額是否符合特定條件而被視作房地交易。通過充分了解房地合一稅2.0的規範,並進行合理的稅務規劃,投資者才能有效避免稅務風險,最大化其財務利益。