最新消息財政部台北國稅局個人房地合一稅制下的重購自住房地稅額扣抵或退還政策詳解

次閱讀

在台灣的房地產市場中,房地合一稅制是影響房地產交易的重要稅收政策之一。根據財政部台北國稅局的規定,個人在重購自住房地時可以申請稅額扣抵或退還,這項措施旨在鼓勵民眾購買自住房屋,提高居住品質。然而,該政策同時也設有一定的條件,以避免投機行為,保護市場的穩定性。本文將深入探討重購自住房地的稅額扣抵及退還政策,並詳細分析其適用條件、案例及注意事項。

財政部台北國稅局個人房地合一稅制下的重購自住房地稅額扣抵或退還政策詳解

1. 房地合一稅制的概念

房地合一稅制主要是針對房屋與土地交易所得的徵稅制度,旨在統一對房地產交易的稅收規範,減少稅制複雜性。根據該制度,個人在出售房屋或土地時,需要按照所得稅法規定繳納相應的稅款。而針對自住房地的重購,則設置了稅額扣抵或退還的相關措施,以鼓勵居民安居樂業。

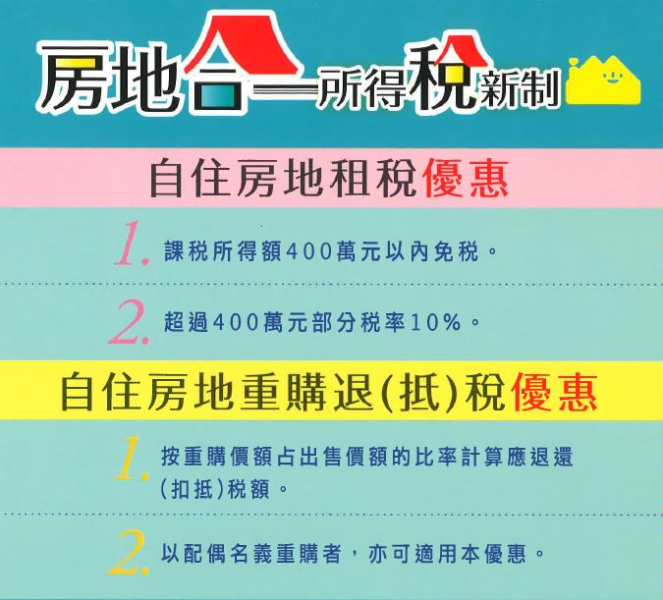

2. 重購自住房地的稅額扣抵及退還政策

2.1 稅額扣抵的適用條件

根據所得稅法第14條之8及房地合一課徵所得稅申報作業要點第20點的規定,重購自住房地的稅額扣抵及退還需滿足以下要件:

出售原有自住房地:個人在出售原有自住房地後,必須完成戶籍登記並實際居住使用,並在出售後的兩年內購買新的自住房地。

新購房地的使用要求:重購的自住房地必須用於自住,且在持有期間內不得出租、用於營業或執行業務。

重購後五年的限制:重購的自住房地在重購後五年內不得改作其他用途或再行移轉,否則將遭到追繳原扣抵或退還的稅額。

2.2 稅額退還的適用情況

當個人因重購自住房地而支付了房地合一稅,符合上述條件時,可以申請退還已繳納的稅款。這項措施對於希望改善居住環境的家庭來說,無疑是一種財務上的幫助。

3. 案例分析

為了更清楚地說明重購自住房地稅額扣抵的適用情況,以下舉例進行分析:

3.1 案例說明

假設甲君於110年4月購買了A房地,並在同年10月出售該房地後再購買B房地。甲君在申報110年的個人房屋土地交易所得稅時,列報出售A房地的應納稅額90餘萬元,同時申請重購自住房地的稅額扣抵。根據申請,甲君得以減除該90餘萬元的稅額。

然而,在查核過程中,稽徵機關發現甲君於111年間將B房地出租給第三人乙君,這顯然不符合重購自住房地的使用要求。因此,國稅局重新核定,要求甲君補繳90餘萬元的稅額。即使甲君主張B房地並未出租,但因查得乙君與甲君之間的租賃契約及租金支付證明,最終認定甲君重購的B房地於重購後五年內已改作出租用途,違反了稅額扣抵的相關規定。

3.2 影響分析

這一案例顯示,稅務機關對於重購自住房地的監管十分嚴格,稅額扣抵政策的實施是以防範投機行為為前提的。未來的自住房地使用情況將直接影響稅務的處理結果,因此購房者在做出房地產交易決策時,需謹慎考量使用及居住的規範。

4. 注意事項

4.1 房地交易的規範

對於欲申請重購自住房地稅額扣抵或退還的民眾來說,需注意以下幾點:

確保戶籍登記及實際居住:出售及購買房屋後,必須辦理戶籍登記並有實際居住的證明,以符合申請資格。

不出租及不改作其他用途:在重購後的五年內,切勿將新購房地出租、用於營業或執行業務,避免造成未來的稅務糾紛。

了解稅務政策變動:隨著政策的調整,應定期查閱相關稅務法規,確保自己所處的法律環境不會影響到未來的稅務申報。

4.2 尋求專業意見

因稅制複雜且常有變動,建議民眾在進行房地產交易及申請稅額扣抵或退還時,尋求專業稅務顧問的協助,以確保所有流程合規且利益最大化。

結論

個人房地合一稅制的重購自住房地稅額扣抵及退還政策,既提供了民眾在置產上的財務支援,也設立了防範投機行為的必要條件。只有在符合相關規定的前提下,才能順利享受這項政策帶來的優惠。透過對政策的深入了解和對自身行為的謹慎規劃,民眾可在房地產交易中更好地維護自身的權益。未來隨著政策的持續發展及市場環境的變化,民眾需持續關注相關資訊,做出明智的置產決策。